Umsatzsteuer-Aktuell 02/2011

Umsatzsteuergefahr bei der GmbH & Co. KG - Änderungen ab dem 1. Januar 2012

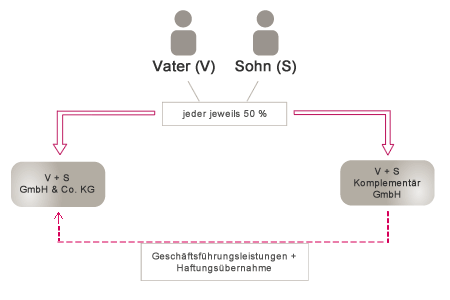

Der Bundesfinanzhof (BFH) hat seine Rechtsprechung zur finanziellen Eingliederung bei einer umsatzsteuerlichen Organschaft zwischen Schwestergesellschaften umgekehrt. Dies kann erhebliche Auswirkungen gerade auf Familienunternehmen haben. Häufig sind diese Unternehmen in folgender Struktur tätig:

In dem Beispiel sind Vater und Sohn jeweils zu 50% an der Kommanditgesellschaft (KG) und der dazu gehörigen Komplementär- oder auch Haftungs-GmbH (GmbH) beteiligt. Die GmbH erbringt Geschäftsführungsleistungen gegenüber der KG durch Vater und Sohn, die bei der GmbH angestellt sind. Die GmbH soll dafür ein jährliches Honorar von 200.000 € erhalten. Darüber hinaus erhält sie für ihre Haftungsübernahme einen jährlichen Betrag von 2.500 €. Bisher wurden die beiden Gesellschaften im Rahmen einer umsatzsteuerlichen Organschaft als ein Unternehmen betrachtet.

Weder die Geschäftsführungsleistungen noch die Haftungsvergütung wurden der Umsatzsteuer unterworfen. Der BFH ist nunmehr der Auffassung, dass die Voraussetzungen für eine umsatzsteuerliche Organschaft nicht mehr erfüllt sind. In dem vorgenannten Beispiel entstünde dadurch folgende Umsatzsteuerbelastung:

Die Umsatzsteuer kann in den Regel von der KG als Vorsteuer abgezogen werden. Sollte sie allerdings durch die GmbH zu spät angemeldet und dies durch eine nachfolgende Betriebsprüfung festgestellt werden, drohen Zinsbelastungen von 6 % p.a. auf die nachzuzahlenden Beträge. Schwerwiegender sind die Auswirkungen dann, wenn die KG nicht zum Vorsteuerabzug berechtigt ist, z. B. bei Grundstücksvermietung oder Versicherungsmaklertätigkeit. In diesem Fall würde die Umsatzsteuer, in dem Beispiel

32.332 €, zum Kostenfaktor.

Damit dieser Fall nicht eintritt, müssten gesellschaftsrechtliche Umstrukturierungen vorgenommen werden. Die Finanzverwaltung hat die Urteile des BFH übernommen und gleichzeitig eine Übergangsfrist bis zum 31. Dezember 2011 gewährt. Dass heißt, zum 1. Januar 2012 sollten Sie Ihre Strukturen überprüfen und evtl. Veränderungen vornehmen.

Wir stehen Ihnen gerne für Ihre Fragen zur Verfügung und unterstützen Sie bei Umstrukturierungsmaßnahmen.

Bremen/Hamburg, den 16. Dezember 2011