Umsatzsteuer-Aktuell 01/2012

Vorsteuerabzug

Das Bundesministerium der Finanzen (BMF) hat im Schreiben vom 2. Januar 2012 die geänderten Grundsätze zum Vorsteuerabzug aus verschiedenen Urteilen des Bundesfinanzhofes aufgegriffen und den Umsatzsteuer-Anwendungserlass angepasst.

Eine wesentliche Neuerung ist, dass Leistungsbezüge, die bislang der Besteuerung als unentgeltliche Wertabgaben unterlagen, z.B. Betriebsveranstaltungen mit einem Wert von mehr als 110 € / Teilnehmer, nicht mehr zum Vorsteuerabzug berechtigen. Darin kann ein Vorteil liegen, da z.B. umsatzsteuerfreie Eingangsleistungen (z.B. kulturelle Veranstaltungen wie Theaterbesuche) oder Leistungen von Kleinunternehmern in der Vergangenheit der Umsatzsteuer im Rahmen der unentgeltlichen Wertabgabe unterworfen wurden. Dies entfällt zukünftig.

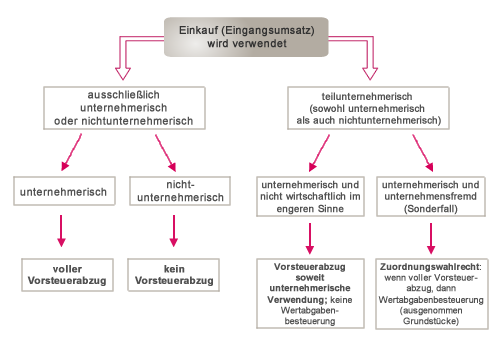

Der Vorsteuerabzug ist nur noch möglich, wenn die Eingangsleistungen für eine wirtschaftliche Tätigkeit gegen Entgelt (unternehmerisch) verwendet werden.Sollen die Leistungen für unentgeltliche Zwecke (nichtunternehmerisch) verwendet werden, ist grundsätzlich der Vorsteuerabzug ausgeschlossen.

Die nichtunternehmerische Sphäre gliedert sich weiter auf in unternehmensfremde Tätigkeiten und nichtwirtschaftliche Tätigkeiten im engeren Sinne.

Entnahmen für den privaten Bereich des Unternehmers als natürliche Person und für den privaten Bedarf des Personals oder für private Zwecke des Gesellschafters sind unternehmensfremde Tätigkeiten.

Nicht wirtschaftliche Tätigkeiten im engeren Sinne sind alle nicht unternehmerischen Tätigkeiten, die nicht unternehmensfremd sind, z.B.:

- Veräußerung von Beteiligungen, wenn sie nicht im Unternehmensvermögen gehalten werden (z.B. Finanzholding),

- Unentgeltliche Tätigkeiten eines Vereins, die aus ideellen Vereinszwecken erfolgen,

- hoheitliche Tätigkeiten juristischer Personen des öffentlichen Rechts.

Die Auswirkungen auf den Vorsteuerabzug, sind der nachfolgenden Grafik zu entnehmen:

Die unterschiedlichen Betrachtungsweisen sollen an den folgenden Beispielen verdeutlicht werden:

1. Beispiel:

Der Automobilhändler verlost unter allen Kunden im Rahmen einer Werbeaktion

a) einen Laptop und

b) Konzertkarten

mit einem Einkaufspreis von jeweils 300 €.

Lösung zu a):

Die unentgeltliche Abgabe des Laptops erfolgt aus unternehmerischen Gründen (Werbezwecke). Aber für Geschenke von über 35 € besteht gem. § 3 Abs. 1b) Nr. 3 Umsatzsteuergesetz die Verpflichtung der Besteuerung von unentgeltlichen Wertabgaben. Daher handelt es sich vorliegend um nicht wirtschaftliche Tätigkeiten im engeren Sinne mit der Folge, dass dem Unternehmer kein Vorsteuerabzug zu steht.

Lösung zu b):

Die unentgeltliche Abgabe der Konzertkarten unterliegt, da es sich um eine sonstige Leistung handelt, nicht der Besteuerung als unentgeltliche Wertabgabe. Somit ist hinsichtlich des Vorsteuerabzugs auf die eigentlichen Umsätze des Händlers (Autoverkäufe) abzustellen, d.h. der Vorsteuerabzug ist möglich.

2. Beispiel:

Ein Unternehmen veranstaltet im Dezember eine Weihnachtsfeier. Die Kosten pro Arbeitnehmer betragen

a. 60 €

b. 200 €

Lösung zu a.:

Die Aufwendungen für die Weihnachtsfeier stellen Aufmerksamkeiten dar, weil sie die lohnsteuerliche Grenze von 110 € nicht übersteigen. Damit sind die Vorsteuerbeträge für die Weihnachtsfeier grundsätzlich abzugsfähig.

Lösung zu b.:

Die Aufwendungen für die Weihnachtfeier stellen keine Aufmerksamkeiten dar, weil die lohnsteuerliche Grenze von 110 € überschritten ist (unternehmensfremde Tätigkeiten). Damit ist die Vorsteuer in Gänze nicht abzugsfähig.

3. Beispiel:

Ein Unternehmen bezieht Beratungsleistungen, die im unmittelbaren Zusammenhang stehen mit

a. der Ausgabe neuer Anteile zur Kapitalbeschaffung

b. der umsatzsteuerfreien Veräußerung einer im Unternehmensvermögen gehörenden Beteiligung

c. der Veräußerung einer nicht im Unternehmensvermögen gehaltenen Beteiligung (Finanzholding)

Lösung zu a.:

Die Vorsteuerbeträge auf den Beratungsleistungen sind abzugsfähig, wenn das Unternehmen insgesamt vorsteuerunschädliche Ausgangsumsätze erbringt.

Lösung zu b.:

Die Beratungsleistungen stehen in einem unmittelbaren Zusammenhang mit steuerfreien Ausgangsleistungen (steuerfreie Veräußerung der Beteiligung) und somit ist kein Vorsteuerabzug zu gewähren.

Lösung zu c.:

Da die Beratungskosten im Zusammenhang mit der Veräußerung einer Beteiligung, die nicht dem Unternehmensvermögen zugeordnet ist, stehen, ist der Vorsteuerabzug ausgeschlossen (nichtunternehmerischer Bereich).

Die Neuregelungen gelten grundsätzlich für alle offenen Fälle, damit auch rückwirkend. Die Finanzverwaltung gewährt aber eine Übergangsfrist bis zum 31. März 2012. Eingangsleistungen, die ab dem 1. April 2012 bezogen werden, müssen unter den vorgenannten Grundsätzen betrachtet werden.

Rufen Sie uns gerne an, wenn Sie Fragen zum Vorsteuerabzug haben. Gerne schulen wir Ihre Mitarbeiter zur korrekten Umsetzung der neuen Vorsteuerabzugsregelungen

Bremen/Hamburg, den 19. Januar 2012

Carsten Nesemann