Umsatzsteuer-Aktuell 12/2013

Bauträger schulden doch nicht die Umsatzsteuer für die beauftragten Handwerker

Der Bundesfinanzhof (BFH) hat mit seinem Urteil vom 22. August 2013 (veröffentlicht am 27. November 2013) entschieden, dass Bauträger keine Bauleistungen erbringen und somit nicht die Umsatzsteuer für die an sie erbrachten Leistungen schulden. D.h., die vom Bauträger beauftragten Handwerker müssten wieder Umsatzsteuer in Ihren Rechnungen ausweisen.

I. Entscheidung

Die Finanzverwaltung vertritt die Auffassung, dass Bauträger seit dem 1. Januar 2011 die Umsatzsteuer für Leistungen schulden, die ihnen von den beauftragten Handwerkern erbracht werden = umgekehrte Steuerschuldnerschaft. Nähere Einzelheiten dazu finden Sie in unserem Schreiben vom 19. März 2012 (nachfolgend kurz: „Schreiben“). Wir hatten bereits in unserem Ausblick angedeutet, dass sich durch die Finanzgerichte Änderungen ergeben könnten.

Mit dem aktuellen Urteil hat der BFH entschieden, dass nur derjenige Schuldner der Umsatzsteuer für die an ihn erbrachten Leistungen wird, der diese Eingangsleistungen selbst für Werklieferungen oder sonstige Bauleistungen an Bauwerken verwendet. Maßgeblich ist nach Auffassung des Gerichts, ob der Unternehmer ein Gebäude auf seinem Grundstück oder auf einem fremden Grundstück errichtet oder renoviert.

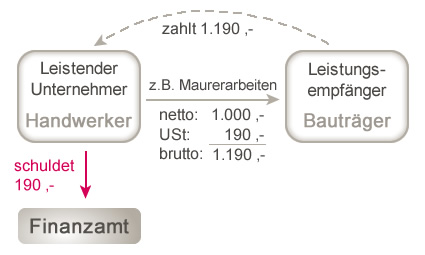

Der Bauträger errichtet typischerweise die Gebäude auf seinem Grundstück und verkauft diese bebauten Grundstücke. Deshalb handelt es sich um Lieferungen und nicht um Bauleistungen. Damit verlagert sich die Umsatzsteuer nicht auf den Bauträger, sondern die Handwerker weisen in ihren Rechnungen die Umsatzsteuer aus und führen sie an das Finanzamt ab. Grafisch stellt sich die Abwicklung folgendermaßen dar:

Weder die von der Finanzverwaltung angewendete Umsatzgrenze von 10 % noch die Freistellungsbescheinigung (I. Nr. 2. des Schreibens) ändern etwas an dieser Auffassung. Des Weiteren reicht es nach Auffassung des Gerichts auch nicht aus, dass sich die beiden Unternehmer über den Übergang der Steuerschuldnerschaft geeinigt haben (II. Nr. 2. des Schreibens).

II. Weitere Vorgehensweise der Bauträger in den nächsten Wochen

Die Entscheidung des Bundesfinanzhofs ist eindeutig, aber durch die Finanzverwaltung noch nicht im Bundessteuerblatt veröffentlicht worden. Es bleibt abzuwarten, wie sie reagieren wird.

Wir empfehlen Bauträgern, bis auf weiteres keine Rechnungen mit Umsatzsteuer von den Handwerkern zu akzeptieren und die umgekehrte Steuerschuldnerschaft weiterhin anzuwenden. Einzelheiten hierzu entnehmen Sie bitte der II. Nr. 2. unseres Schreibens. Sollten die Handwerker aufgrund der neuen Rechtsprechung Rechnungen mit Umsatzsteuer erstellen, können die Beteiligten sich unseres Erachtens weiterhin auf die Vereinfachungsregelung nach Abschnitt 13.b.8 Umsatzsteuer-Anwendungserlass berufen. Danach akzeptiert die Finanzverwaltung die umgekehrte Steuerschuldnerschaft und damit die Erstellung von Handwerkerrechnungen ohne Umsatzsteuer, wenn sich beide Vertragspartner hierüber einig waren und der Bauträger die Umsatzsteuer in der eigenen Voranmeldung erfasst.

Sollten Sie als Bauträger allerdings immer schon Handwerkerrechnungen mit Umsatzsteuer akzeptiert haben, bleiben Sie selbstverständlich bei dieser Abwicklungsform. Ein Betriebsprüfer oder spätestens ein Finanzgericht sollte unter Berücksichtigung des BFH-Urteils die Abrechnungsweise akzeptieren und somit für Sie kein Umsatzsteuerrisiko mehr bestehen.

III. Gestaltungshinweis für Bauträger bei Wohnimmobilien

Bauträger, die Wohnimmobilien oder gewerbliche Immobilien für z.B. Ärzte und Versicherungen veräußern, sind nicht berechtigt, die Vorsteuer aus den Handwerkerleistungen in Abzug zu bringen, d.h., die Umsatzsteuer stellt einen Kostenfaktor dar. Diese Umsatzsteuer können sich unseres Erachtens Bauträger unter Anwendung des Urteils des BFH vom Finanzamt erstatten lassen.

Umsatzsteuerbescheide stehen in der Regel unter dem Vorbehalt der Nachprüfung und können daher rückwirkend geändert werden. Sollten Sie noch bis zum Ende dieses Jahres Einspruch einlegen, sollten mindestens die Jahre ab 2008 noch änderbar sein. Ab dem Jahr 2014 immerhin noch die Jahre ab 2009.

Die Änderung würde damit begründet, dass zu Unrecht beim Bauträger die Umsatzsteuer der Handwerker erhoben wurde. Unserer Auffassung nach müsste die Finanzverwaltung rückwirkend die Umsatzsteuer erstatten. Hinzu kommen 6 % Erstattungszinsen per anno (beginnend ab dem 15. Monat nach dem entsprechenden Kalenderjahr). Bei einer Umsatzsteuererstattung für das Jahr 2008 in Höhe von 100 T€ würden sich aktuell Erstattungszinsen in Höhe von 22,5 T€ ergeben.

Einer Inanspruchnahme der Handwerker für die an die Bauträger erstattete Umsatzsteuer sollte unseres Erachtens mit dem Hinweis auf Vertrauensschutz widersprochen werden.

Sprechen Sie uns gerne an, wenn wir Sie in der Argumentation gegenüber der Finanzverwaltung oder bei der „Rückabwicklung“ der Umsatzsteuer unterstützen dürfen.

Besuchen Sie auch gerne unseren Workshop zu diesem Thema.

Hamburg, 10. Dezember 2013

Dieser Beitrag ersetzt keine steuerliche Beratung und soll nur allgemein über steuerliche Themen informieren. Wir übernehmen daher keine Gewähr und somit keine Haftung für die Vollständigkeit und Aktualität sowie Richtigkeit der Inhalte und Darstellungen.