Der Bundesfinanzhof (BFH) hat mit seinem Urteil vom 24. Oktober 2013 (veröffentlicht am 5. Februar 2014) entschieden, dass entgegen der bisherigen Auffassung der Finanzverwaltung die auf Sicherheitseinbehalte (SE) entfallende Umsatzsteuer (USt) erst dann an das Finanzamt abgeführt werden muss, wenn der SE gezahlt wird, d.h., erst nach Ablauf der Gewährleistungszeit.

- Bisher: Vorfinanzierung der Umsatzsteuer

Die Umsatzsteuer entsteht grundsätzlich, wenn die Leistung erbracht worden ist (Soll-Besteuerung). Ausnahmen bestehen für kleine Unternehmen (Jahresumsatz 500.000 €) und Freiberufler (z.B. Rechtsanwälte). Diese führen die Umsatzsteuer nur an das Finanzamt ab, soweit sie das Entgelt tatsächlich vereinnahmt haben (Ist-Besteuerung).

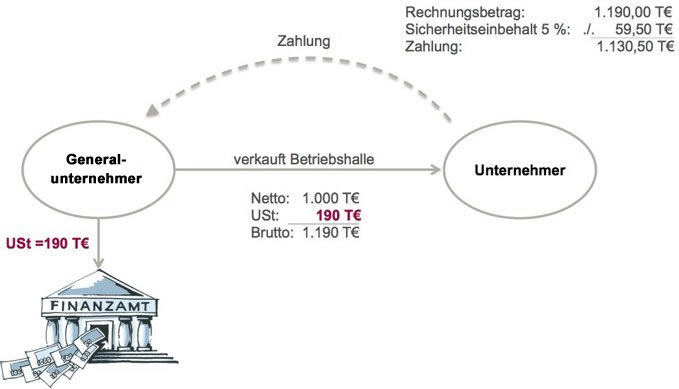

Die Auswirkungen der Soll-Besteuerung auf die in der Baubranche üblichen Sicherheitseinbehalte werden an dem nachfolgenden Beispiel verdeutlicht:

Beispiel 1:

Ein Generalunternehmer veräußert eine Betriebshalle für 1.190 T€ (inkl. USt) an einen Unternehmer. Dieser behält einen vertraglich vereinbarten Sicherheitseinbehalt in Höhe von 5% des Rechnungsbetrages (59,5 T€) zur Sicherung seiner Garantieansprüche für 2 Jahre ein. Obwohl der Generalunternehmer nur 1.130,50 T€ (Nettobetrag = 950 T€ + USt = 180,50 T€ ) vereinnahmt, musste er bisher die Umsatzsteuer i.H.v. 190 T€ an das Finanzamt abführen. Er finanziert somit Umsatzsteuer in Höhe von 9,50 T€ vor.

- Urteil des BFH v. 24. Oktober 2013

- Auswirkungen auf die Umsatzsteuer

Umsatzsteuer, die uneinbringlich ist, wie z.B. im Fall der Insolvenz des Auftraggebers, muss selbst bei der Soll-Versteuerung nicht an das Finanzamt gezahlt werden bzw. wird vom Finanzamt erstattet.

Der BFH hat entschieden, dass soweit ein Unternehmer über einen Zeitraum von 2 bis 5 Jahren keinen Anspruch auf eine vollständige Zahlung des Entgeltes hat, eine temporäre Uneinbringlichkeit vorliegt, welche zur sofortigen Korrektur der Umsatzsteuerschuld führt. Damit wird die Umsatzsteuer auf den SE zukünftig erst fällig, wenn er vereinnahmt wird. Allerdings gilt dies nach Auffassung des BFH nur, wenn der SE nicht durch eine Bankbürgschaft gesichert ist oder gesichert werden kann. Der Bauleistende muss also nachweisen, dass es für ihn nicht möglich war, eine Bankbürgschaft zu stellen.

Das Urteil wirkt sich auf das Beispiel 1 wie folgt aus:

bei Bauleistungen")

- Auswirkungen auf die Vorsteuer

Für den Auftraggeber bzw. Leistungsempfänger verringert sich sein Vorsteuerabzug in gleicher Höhe, wie sich für den Leistenden die Umsatzsteuer vermindert hat.

Beispiel 2:

Der Generalunternehmer aus dem Beispiel 1 nimmt für die Erstellung der Betriebshalle einen Subunternehmer (Hochbau GmbH) in Anspruch. Dieser Subunternehmer stellt ihm für Mauerarbeiten 119 T€ brutto in Rechnung. Aufgrund eines vertraglich vereinbarten SE i.H.v. 5 % zahlt der Generalunternehmer nur 113,05 T€ brutto.

Nach den Grundsätzen des neuen BFH-Urteils muss der Subunternehmer lediglich Umsatzsteuer i.H.v. 18,05 T€ an das Finanzamt abführen und der Generalunternehmer hat spiegelbildlich nur noch einen Vorsteuerabzug aus dieser Leistung in Höhe von 18,05 T€.

Fraglich ist, ob die Finanzverwaltung eine Übergangsfrist einräumen wird. Anderenfalls droht den Leistungsempfängern, die bislang den vollen Vorsteuerbetrag geltend gemacht haben, eine Rückforderung der Vorsteuerbeträge inkl. Nachzahlungszinsen, z.B. im Rahmen einer Betriebsprüfung oder Umsatzsteuer-Sonderprüfung.

- Auswirkungen auf die Umsatzsteuer

- Weitreichende Folgen des Urteils und Ausblick

Der BFH hatte über SE mit einer Laufzeit von mindestens 2 Jahren zu entscheiden. Er kommt bei dieser Dauer der Nichtrealisierung zu dem Ergebnis der temporären Uneinbringlichkeit und Korrektur der Umsatzsteuerschuld. Nach unserer Ansicht sollten selbst unterjährige Zeiträume, in denen der Leistungsempfänger Teile des vereinbarten Entgeltes aufgrund einer vertraglichen Vereinbarung nicht vereinnahmen kann, zu einer Minderung der Umsatzsteuerschuld führen.

Unter dieser Annahme würde dann entgegengesetzt zur bisherigen Verwaltungsauffassung auch bei den folgenden Finanzierungsformen die Umsatzsteuer erst bei Vereinnahmung der jeweiligen Rate an das Finanzamt abzuführen sein:

- (Vertraglich vereinbarte) Ratenzahlung

- Mietkauf

- Finanzierungsleasing

Die vom BFH aufgestellten Grundsätze sind durch die Finanzämter erst dann über den entschiedenen Sachverhalt hinaus auf vergleichbare Fälle anzuwenden, wenn das Bundesfinanzministerium der Finanzen (BMF) das Urteil im Bundessteuerblatt veröffentlich hat. Darüber hinaus kann das BMF im Rahmen eines Erlasses („BMF-Schreiben“) Grundsätze zur Auslegung des Urteils festlegen, welche für die Finanzämter verbindlich sind.

Wir gehen davon aus, dass es in naher Zukunft zu einer Veröffentlichung und Stellungnahme durch das BMF kommen wird. Insbesondere die Behandlung der genannten Finanzierungsformen (Ratenzahlung, Mietkauf, Leasing) dürften Gegenstand der Stellungnahme sein. Wir werden Sie auf diesen Seiten und im Rahmen unseres Rundschreibens darüber informieren.

Sollten Sie Fragen zur Umsetzung der neuen Rechtslage haben, würden wir uns über einen Anruf sehr freuen.

Hamburg, 14. März 2014

Dieser Beitrag ersetzt keine steuerliche Beratung und soll nur allgemein über steuerliche Themen informieren. Wir übernehmen daher keine Gewähr und somit keine Haftung für die Vollständigkeit und Aktualität sowie Richtigkeit der Inhalte und Darstellungen.