Umsatzsteuer-Aktuell 10/2016

Die Personengesellschaft als Organgesellschaft - Update

Gem. § 2 Abs. 2 Nr. 2 S. 1 Umsatzsteuergesetz kann nur eine juristische Person Organgesellschaft sein. Bei wörtlicher Anwendung der Vorschrift ist die Begründung einer umsatzsteuerlichen Organschaft gegenüber einer Personengesellschaft daher nicht möglich. Allerdings hat der Bundesfinanzhof mit Urteilen vom 2. Dezember 2015 (Az. V R 25/13 und 19. Januar 2016 (Az. XI R 38/12) entschieden, dass eine solche Beschränkung der Organschaft auf juristische Personen nicht richtlinienkonform ist.

Hinsichtlich der Voraussetzung der finanziellen Eingliederung vertreten die beiden Senate unterschiedliche Auffassungen:

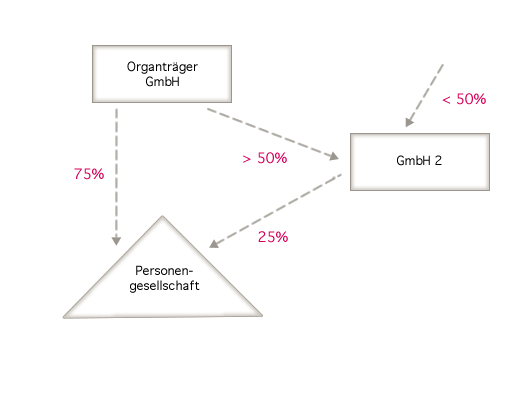

- Nach Auffassung des V. Senats (Urteil aus 2015) ist Voraussetzung, dass sämtliche Gesellschafter der Personengesellschaft neben dem Organträger nur Personen sind, die selbst finanziell in das Unternehmen des Organträgers eingegliedert sind. Hinsichtlich der Organisationsform der Personengesellschaft (GbR, OHG, KG usw.) werden keine Aussagen getroffen:

- Der XI. Senat (Urteil aus 2016) hat hingegen hervorgehoben, dass der Begriff „juristische Person“ (auch) die GmbH & Co KG umfasst. Denn diese Gesellschaftsform hat eine kapitalistische Struktur, bei der die Geschäfte von der Komplementär-GmbH geführt werden, die wiederum wie jede andere juristische Person vom Organträger beherrscht werden kann. Damit ist der unmittelbare Durchgriff auch auf die KG gewährleistet.

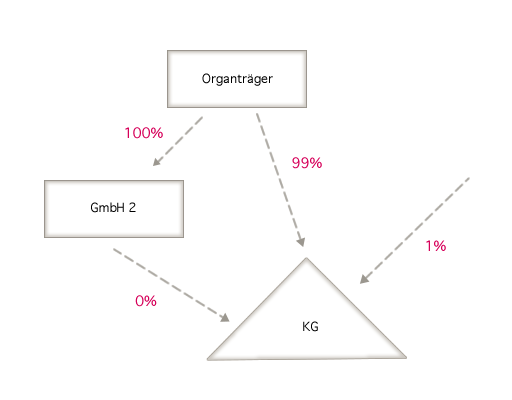

Eine Anteilsvereinigung auf den Organträger muss aber nach Auffassung des elften Senats nicht vorliegen, da er im zu entscheidenden Sachverhalt 99 % als ausreichend betrachtet hat:

Eine Anpassung des Umsatzsteuergesetzes bzw. des Umsatzsteuer-Anwendungserlasses ist infolge dieser beiden Urteile unseres Erachtens zwingend erforderlich. Dies scheint aber kurzfristig nicht realisierbar.

Die Finanzverwaltungen der Länder und des Bundes haben sich allerdings abgestimmt und gewähren bis zu einer endgültigen Entscheidung der „Arbeitsgruppe zur Reform der umsatzsteuerlichen Organschaft“ eine Übergangsregelung. Die Ausführungen des BFH zu Personengesellschaften als Organgesellschaften sind demnach grundsätzlich nicht über den entschiedenen Fall hinaus anzuwenden. Soweit aber in anderen Fällen die von beiden Senaten definierten Anforderungen erfüllt sind, können sich Steuerpflichtige auf die Anwendung der Urteilsgrundsätze berufen, wenn die nachfolgenden Voraussetzungen erfüllt sind:

- Bei der Personengesellschaft muss es sich um eine GmbH & Co. KG handeln.

- Der Organträger muss unmittelbar oder mittelbar sämtliche Gesellschaftsanteile halten und hierbei über Stimmrechtsmehrheit i.S.d. der finanziellen Eingliederung verfügen.

- Organträger und Organgesellschaft müssen sich gemeinsam auf die Anwendung der Urteilsgrundsätze berufen.

- Die betroffenen Steuerfestsetzungen müssen noch änderbar sind.

Vor diesem Hintergrund ist zu empfehlen, dass betroffene verbundene Unternehmen die Gestaltungsmöglichkeit unter Berücksichtigung der Vor- und Nachteile der umsatzsteuerlichen Organschaft prüfen. Insbesondere bei Unternehmen mit steuerfreien Ausschlussumsätzen (z.B. Unternehmen im Gesundheits- und Finanzwesen sowie anerkannte Bildungseinrichtungen) kann die Organschaft von Vorteil sein. Denn Innenumsätze im Rahmen der Organschaft sind nicht steuerbar und hinsichtlich der Außenumsätze erfolgt eine Zusammenrechnung mit entsprechenden (oft positiven) Auswirkungen für die Vorsteuerquote. Dem steht der Nachteil einer gegenseitigen Haftung für die Umsatzsteuer des Organkreises gegenüber. Sollten die Vorteile die Nachteile überwiegen, wäre die Organschaft durch schriftliche Erklärung gegenüber den zuständigen Finanzämtern „in Gang zu setzen“.

Gerne unterstützen wir Sie bei Fragen zu diesem Themenbereich. Sprechen Sie uns bitte an!

umsatz | steuer | beratung

Oktober 2016

Dieser Beitrag ersetzt keine steuerliche Beratung und soll nur allgemein über steuerliche Themen informieren. Wir übernehmen daher keine Gewähr und somit keine Haftung für die Vollständigkeit und Aktualität sowie Richtigkeit der Inhalte und Darstellungen.