Umsatzsteuer-Aktuell 03/2013

Organschaft - Neue Entwicklungen!

Die umsatzsteuerliche Organschaft setzt die finanzielle, wirtschaftliche und organisatorische Eingliederung einer juristischen Person in ein anderes Unternehmen voraus. Sie wird insbesondere in vorsteuerabzugsbeschränkten Branchen, z.B. dem Bausektor, dem Gesundheitswesen und dem Finanzbereich, als eine attraktive Form zur Einsparung von Kosten genutzt.

Die Rechtsprechung des Bundesfinanzhofes (BFH) hat zur Verunsicherung hinsichtlich des Merkmals der organisatorischen Eingliederung geführt (siehe z.B. BFH-Entscheidung vom 7. Juli 2011 (V R 53/10)). Das Bundesministerium der Finanzen (BMF) hat die vom BFH aufgestellten Grundsätze im Schreiben vom 7. März 2013 umgesetzt:

Die organisatorische Eingliederung liegt nach Auffassung des BFH und des BMF vor, wenn der Organträger (OT) die Möglichkeit der Beherrschung der Organgesellschaft (OG) tatsächlich wahrnimmt und sichergestellt ist, dass eine vom Willen des OT abweichende Willensbildung bei der OG nicht stattfindet. Das BMF hat mit seinem Schreiben das folgende Stufenmodell aufgestellt:

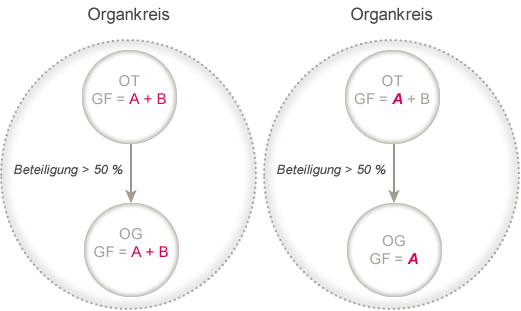

- Stufe – Personalunion der Geschäftsführung

Die in der Praxis am häufigsten stattfindende Sicherstellung der organisatorischen Eingliederung erfolgt durch eine Personalunion der Geschäftsführungsorgane in OT und OG. Das BMF sieht es als hinreichend an, wenn lediglich einer von mehreren Geschäftsführern (GF) des OT als Geschäftsführer der OG wirkt. Eine reine Prokura-Stellung gilt jedoch nicht als ausreichend.

Vollständige Personalunion Partielle Personalunion

ohne Fremdgeschäftsführer

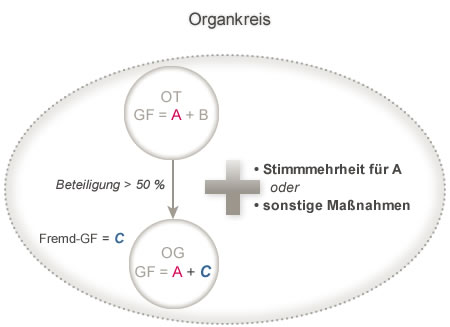

- Stufe – Partielle Personalunion mit Fremdgeschäftsführer in OG

Für den Fall, dass keine vollständige Personalunion vorliegt und in der OG mindestens ein Fremdgeschäftsführer vertreten ist, kann eine organisatorische Eingliederung weiterhin angenommen werden, wenn:

• dem OT-Geschäftsführer ein Überstimmungsrecht in der OG eingeräumt wird, oder

• wenn der OT über ein umfassendes Weisungsrecht verfügt und er alleine über die

Bestellung und Abberufung der Geschäftsführer der OG entscheiden darf.

- Stufe – Ohne Personalunion

Ist niemand aus der Geschäftsführung des OT auch Mitglied der Geschäftsführung der OG, kann dennoch eine organisatorische Eingliederung vorliegen. Voraussetzung hierfür ist jedoch, dass institutionell abgesicherte unmittelbare Eingriffsmöglichkeiten in den Kernbereich der laufenden Geschäftsführung der OG gegeben sind. Hiervon kann regelmäßig ausgegangen werden, wenn z.B.:

• die OG gemäß §§ 319, 320 AktG in den OT eingegliedert ist, oder

• der OT mit der OG einen Beherrschungsvertrag gemäß § 291 AktG abgeschlossen

hat, oder eine detaillierte schriftliche Fixierung der Eingriffsmöglichkeiten des OT

in die Geschäftsführung der OG vorliegt (z.B. durch eine vom OT erstellte

Geschäftsführerordnung oder Konzernrichtlinie).

Keine Personalunion

.jpg?m=1554128198&)

Die dargestellten Grundsätze der organisatorischen Eingliederung gelten grundsätzlich rückwirkend zum 1. Januar 2013. Das BMF gewährt jedoch eine Übergangsregelung für Umsätze, die bis zum 31. Dezember 2013 erbracht werden. Hiernach können die bisherigen Regeln des Abschnitts 2.8 Abs. 7 Umsatzsteueranwendungserlass weiterhin angewendet werden. Die zahlreichen Klarstellungen des BMF-Schreibens, wie insbesondere die Tatsache, dass eine reine Prokura-Stellung eines OT-Geschäftsführers in der OG nicht zu einer organisatorischen Eingliederung führt, sollten zum Anlass genommen werden, um Umsatzsteuer-Risiken zu minimieren.

Aus der Erfahrung zeigt sich, dass Organschaften häufig Gegenstand von Betriebs- bzw. Umsatzsteuer-Sonderprüfungen sind. Oftmals wird eine Organschaft erst im Rahmen einer Prüfung durch das Finanzamt erkannt bzw. eine bislang angenommene Organschaft aufgrund einer nicht hinreichenden Eingliederung (organisatorisch, wirtschaftlich, finanziell) durch den Betriebsprüfer zerschlagen. Als Folge hieraus können eventuell Definitivbelastungen durch Versagung von Vorsteuerabzügen aber zumindest nicht unerhebliche Zinsbelastungen entstehen. Hierbei ist zu berücksichtigen, dass Rechnungen auch nach dem Urteil des EuGH vom 15. Juli 2010 - Rs. C-368/09, Pannon Gep, grundsätzlich nicht mit Rückwirkung geändert bzw. erstmals erstellt werden können.

Wir empfehlen daher, dass Sie mit Ihren Mandanten vor Ablauf dieses Jahres die Fragen diskutieren, ob Organschaften konzipiert werden sollten, oder ob die bestehenden Organschaften die umsatzsteuerlichen Voraussetzungen ab dem 1. Januar 2014 erfüllen.

Sollten Sie weitere Fragen oder den Wunsch einer entsprechenden Prüfung der Unternehmensstrukturen haben, nehmen Sie gerne Kontakt mit uns auf.

Ihr Team der

umsatz | steuer | beratung

Bremen / Hamburg, 30. April 2013

Dieser Beitrag ersetzt keine steuerliche Beratung und soll nur allgemein über steuerliche Themen informieren. Wir übernehmen daher keine Gewähr und somit keine Haftung für die Vollständigkeit und Aktualität sowie Richtigkeit der Inhalte und Darstellungen.