Umsatzsteuer-Aktuell 04/2013

Gelangensbestätigung - „Ausfuhr”-Nachweise bei Lieferungen in das europäische Ausland

Bei grenzüberschreitenden Lieferungen – Waren werden von Deutschland in das Ausland transportiert – müssen Sie als Unternehmer nachweisen, dass die Waren tatsächlich in das Ausland gelangt sind.

Bei Lieferungen in das Drittland – z.B. Schweiz, USA oder China – ist der Belegnachweis in der Regel durch den „Ausgangsvermerk“ zu führen.

Komplizierter ist die Situation im grenzfreien europäischen Warenhandel (EU-Ausland). Der Gesetzgeber hat nach mehreren Anläufen (s. hierzu u.a. unser Mandantenrundschreiben vom 21. Dezember 2011) die Anforderungen neu geregelt. Zukünftig ist der Nachweis durch folgende Dokumente zu führen:

- Eine Kopie der Ausgangsrechnung und

- die Gelangensbestätigung oder ein anderer Alternativnachweis

Grafisch stellt sich die Warenbewegung wie folgt dar:

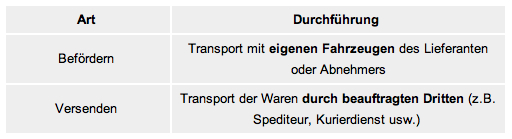

Die neuen Anforderungen zum Belegnachweis sind mit Wirkung zum 1. Oktober 2013 zwingend anzuwenden. Welche Nachweise im Einzelfall zur Anwendung kommen können, hängt zunächst davon ab, ob es sich um eine Beförderung oder Versendung handelt:

- Beförderung oder Versendung

Der Unterschied zwischen einer Beförderung und einer Versendung liegt darin, ob der Transport der Waren mit eigenen Fahrzeugen ausgeführt oder ob ein Dritter – z.B. Spediteur – mit dem Transport beauftragt wird.

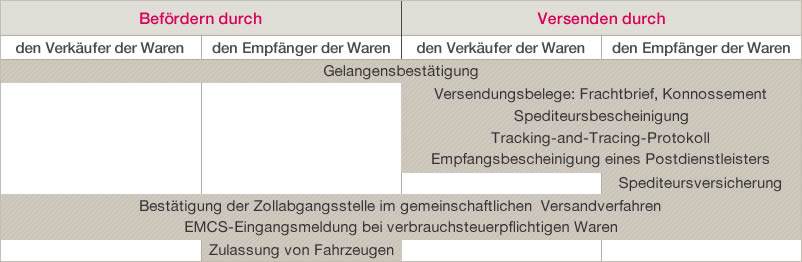

- Gesamtübersicht über die Nachweismöglichkeiten

Die folgende Matrix stellt die möglichen Belegnachweise zum 1. Oktober 2013 dar. Neben der Gelangensbestätigung sind, abhängig davon wer die Ware transportiert, alternative Belegnachweise möglich:

Unter III. haben wir die einzelnen Methoden näher beschrieben:

Einzeldarstellung der Möglichkeiten

- Gelangensbestätigung

Die Gelangensbestätigung stellt nach Auffassung des Gesetzgebers den Grundfall für den Belegnachweis dar. Die Bestätigung muss folgende Angaben enthalten:

den Namen und die Anschrift des Abnehmers,

die Menge des Gegenstandes der Lieferung und die handelsübliche Bezeichnung, einschließlich der Fahrzeug- Identifikationsnummer bei Fahrzeugen,

den Ort und den Monat des Erhalts des Gegenstandes oder bei Abholung durch den Empfänger den Ort und den Monat des Endes der Beförderung,

das Ausstellungsdatum der Bestätigung sowie

Unterschrift des Abnehmers oder eines von ihm zur Abnahme Beauftragten.

Die von a) bis e) aufgeführten Angaben müssen sich nicht aus einem Dokument, sondern können sich aus mehreren Dokumenten – z.B. Auftragsbestätigung, Lieferschein und Rechnung sowie Sammelbestätigung – ergeben. Bei diversen Lieferungen im Zeitraum Oktober – Dezember 2013 könnte die vom Abnehmer erstellte Sammelbestätigung z.B. folgendermaßen lauten:

„Ich habe die in den nachfolgenden Rechnungen erfassten Waren im jeweiligen Monat erhalten:"

Insbesondere bei dauerhaften Lieferbeziehungen erscheint uns diese Nachweismöglichkeit empfehlenswert. Sie als Lieferant könnten eine E-Mail mit entsprechender Formulierung vorbereiten, die von Ihrem Kunden, z.B. monatlich oder quartalsweise bestätigt wird.

- Versendungsbelege: Frachtbrief, Konnossement

Statt einer Gelangensbestätigung kann in Versendungsfällen (vgl. oben I.) auch ein anderer Beleg verwendet werden. Ein Anwendungsfall ist der CMR-Frachtbrief. Dieser Frachtbrief muss vom Auftraggeber des Frachtführers im Feld 22 und vom Empfänger im Feld 24 unterzeichnet sein.

- Spediteursbescheinigung

Eine weitere Möglichkeit ist, dass der beauftragte Spediteur eine Bescheinigung mit folgenden Angaben ausstellt:- Name und Anschrift des Spediteurs sowie das Ausstellungsdatum,

- Name und Anschrift des Lieferanten sowie des Auftraggebers der Versendung,

- Menge des Gegenstandes der Lieferung und dessen handelsübliche Bezeichnung,

- den Empfänger der Lieferung und den Bestimmungsort im übrigen Gemeinschaftsgebiet,

- den Monat, in dem die Beförderung des Gegenstandes geendet hat

- eine Versicherung des Spediteurs, dass die Angaben in dem Beleg durch Nachweise, die beim Spediteur liegen, geprüft werden können und

- die Unterschrift des mit der Beförderung beauftragten Unternehmers.

Die Spediteursbescheinigung kann auf elektronischem Wege übersendet werden. Wir weisen drauf hin, dass die Spediteure mit dieser Bescheinigung Haftungsrisiken eingehen.

- Versendungsprotokoll eines Kurierdienstleisters = Tracking-and-Tracing-Protokoll

Bei Beauftragung eines Kuriers – z.B. DHL oder UPS – kann der Nachweis durch eine schriftliche oder elektronische Auftragserteilung gegenüber dem Kurier und dem Transportprotokoll – auch Tracking- and-Tracing-Protokoll – geführt werden.

Auch dieses Protokoll darf elektronisch übertragen werden.

- Empfangsbescheinigung eines Postdienstleisters

Bei Postsendungen ohne Tracking-and-Tracing-Protokoll, reicht die Empfangsbescheinigung des Postdienstleisters über die Entgegennahme der an den Empfänger adressierten Postsendung aus.

Darüber hinaus ist ein Nachweis über die Bezahlung der Lieferung zu führen. Sowohl der Kontoauszug als auch eine Kopie der Quittung sind ausreichend.

- Nachweis durch eine Spediteursversicherung

Bei Versendung durch den Abnehmer kann der Nachweis auch durch eine Spediteursversicherung erfolgen. Danach bestätigt der Spediteur zu Beginn der Versendung, dass der Gegenstand in ein anderes EU-Mitgliedsland gelangen wird.

- Gemeinschaftliches Versandverfahren

Gelangt Nicht-Gemeinschaftsware von einem EU-Mitgliedsland in ein anderes EU-Mitgliedsland unter Anwendung eines zollrechtlichen Versandverfahrens – z.B. T1-Verfahren – kann der erforderliche Nachweis über eine Bestätigung der Zollabgangsstelle geführt werden. Diese wird nach Eingang des Beendigungsnachweises für das Versandverfahren erteilt.

- Verbrauchsteuerpflichtige Waren

Bei verbrauchsteuerpflichtigen Waren (z.B. Alkohol, Tabak, Öle zur Herstellung von Kraft- oder Heizstoffen), die unter Steueraussetzung im sogenannten EMCS-Verfahren (Excise Movement and Control System) transportiert werden, kann der Nachweis über die EMCS-Eingangsmeldung geführt werden.

Werden verbrauchsteuerpflichtige Waren im steuerrechtlich freien Verkehr transportiert, kann der Nachweis durch die dritte Ausfertigung des Begleitdokuments geführt werden.

- Lieferung von Fahrzeugen

Bei der Lieferung von Fahrzeugen, die durch den Abnehmer befördert werden, ist eine Bestätigung über die Zulassung des Fahrzeuges im Bestimmungsmitgliedsland durch den Käufer nachzuweisen. Der Nachweis muss die Fahrzeug-Identifikationsnummer enthalten. Unsere Ausführungen sollen Ihnen einen kurzen Überblick über die möglichen Belegnachweise bei innergemeinschaftlichen Lieferungen bieten. Unsere Erfahrungen aus vielen Umsatzsteuerchecks in Unternehmen zeigen, dass die Nachweisführung auch in der Vergangenheit nicht vollständig war. Wir empfehlen Ihnen daher dringend, Ihre Belegnachweise im Zusammenhang mit innergemeinschaftlichen Lieferungen zu überprüfen. Sollten diese nicht ausreichend sein, besteht die Gefahr, dass das Finanzamt sämtliche Umsätze umsatzsteuerpflichtig behandelt. Als Konsequenz würden die Umsätze nachträglich mit 19 % Umsatzsteuer belastet.

- Gelangensbestätigung

Fazit

Die Umstellung der bisherigen Belegnachweise auf die Gelangensbestätigung kann aus unserer Sicht eine Chance darstellen, Risiken im grenzüberschreitenden Warenverkehr zu verringern. Vormals, z.B. aufgrund sprachlicher Barrieren, falsch oder unvollständig ausgefüllte Spediteursbescheinigungen würden damit der Vergangenheit angehören.

Gerne sind wir Ihnen bei dem Entwurf einer Ihren individuellen Bedürfnissen angepassten Gelangensbestätigung behilflich. Der damit verbundene Aufwand sollte sich aufgrund der einheitlichen Anwendbarkeit auf zahlreiche Fallgestaltungen und des verringerten Risikos schnell amortisiert haben.

Für Rückfragen stehen wir Ihnen gern zur Verfügung.

Hamburg, 31. Juli 2013

Dieser Beitrag ersetzt keine steuerliche Beratung und soll nur allgemein über steuerliche Themen informieren. Wir übernehmen daher keine Gewähr und somit keine Haftung für die Vollständigkeit und Aktualität sowie Richtigkeit der Inhalte und Darstellungen.