Umsatzsteuer-Aktuell 02/2014

Umsatzsteuer auf Bauleistungen - Auswirkungen für Bauträger und die beauftragten Handwerker

Der Bundesfinanzhof (BFH) hat mit seinem Urteil vom 22. August 2013 (veröffentlicht am 27. November 2013) entschieden, dass Bauträger keine Bauleistungen erbringen und somit nicht die Umsatzsteuer für die an sie erbrachten Leistungen schulden (Reverse Charge). D.h., die vom Bauträger beauftragten Handwerker müssen wieder Umsatzsteuer in ihren Rechnungen ausweisen.

- Entscheidung

Die Finanzverwaltung vertritt die Auffassung, dass Bauträger seit dem 1. Januar 2010 (Übergangsfrist bis zum 31. Dezember 2010) die Umsatzsteuer für Leistungen schulden, die ihnen von den beauftragten Handwerkern erbracht werden = umgekehrte Steuerschuldnerschaft. Nähere Einzelheiten dazu finden Sie in unserem Schreiben vom 19. März 2012 (nachfolgend kurz: „Schreiben“). Wir hatten bereits in unserem Ausblick angedeutet, dass sich durch die Finanzgerichte Änderungen ergeben könnten.

Mit dem aktuellen Urteil hat der BFH entschieden, dass nur derjenige Schuldner der Umsatzsteuer für die an ihn erbrachten Leistungen wird, der diese Eingangsleistungen selbst für Werklieferungen oder sonstige Bauleistungen an Bauwerken verwendet. Hierunter fällt z.B. der Generalunternehmer, der auf dem Grundstück seines Auftraggebers baut. Für diesen Fall gilt weiterhin die nachfolgend grafisch dargestellte umgekehrte Steuerschuldnerschaft:

.jpg?m=1554128197&)

Bauträger hingegen kaufen typischerweise Grundstücke, bebauen diese und verkaufen sie dann weiter. Sie erbringen gegenüber dem Käufer keine Bauleistungen, sondern liefern Grundstücke. Daher verlagert sich die Umsatzsteuerschuldnerschaft nicht auf den Bauträger, sondern die Handwerker müssen in ihren Rechnungen die Umsatzsteuer ausweisen. Grafisch stellt sich die Abwicklung folgendermaßen dar:

.jpg?m=1554128199&)

Weder die von der Finanzverwaltung bisher angewendete Umsatzgrenze von 10 % noch die Freistellungsbescheinigung (I. Nr. 2. unseres Schreibens) ändern etwas an dieser Auffassung. Des Weiteren reicht es nach Auffassung des Gerichts auch nicht aus, dass sich die beiden Unternehmer über den Übergang der Steuerschuldnerschaft geeinigt haben (II. Nr. 2. unseres Schreibens).

-

Erste Reaktion der Finanzverwaltung und Auswirkungen für die Praxis

Die Finanzverwaltung hat sich mit ihrem Schreiben vom 5. Februar 2014 (veröffentlicht am 14. Februar 2014) der Entscheidung des BFH angeschlossen. Ein Übergang der Steuerschuldnerschaft ist nur noch dann gegeben, wenn der Leistungsempfänger die an ihn erbrachten Bauleistungen seinerseits zur Erbringung von Bauleistungen verwendet. Bauträger fallen auch nach Auffassung der Finanzverwaltung nicht mehr unter diese Vorschrift.

Nach Auffassung der Finanzverwaltung soll die neue Sichtweise auch rückwirkend anzuwenden sein, d.h., die Handwerker müssten ihre Rechnungen gegenüber den Bauträgern rückwirkend korrigieren. Dies wird von der Finanzverwaltung für bis zum 14. Februar 2014 erbrachte Leistungen nicht verlangt, wenn die Beteiligten (Handwerker und Bauträger) bis dahin die umgekehrte Steuerschuldnerschaft angewendet haben (d.h., die Rechnungen der Handwerker wiesen bisher keine Umsatzsteuer aus) und sie sich nach dem 14. Februar 2014 einvernehmlich entscheiden, an dieser Abwicklung festhalten zu wollen.

Wir sind der Auffassung, dass die Handwerkern sich auf den Vertrauensschutz nach § 176 Abs. 2 Abgabenordnung berufen sollten. Danach wäre eine nachträgliche Erhebung der Umsatztsteuer bei den Handwerkern ausgeschlossen.

Sollte das Finanzamt Sie als bauleistendes Unternehmen (Handwerker) auffordern, Umsatzsteuer für Altjahre nachzuzahlen, unterstützen wir Sie gerne bei der Argumentation gegenüber dem Finanzamt.

Ab sofort müssen Bauleistungen gegenüber Unternehmern, die nicht selbst Bauleistungen erbringen, mit Umsatzsteuer abgerechnet werden. Bei vorherigen Abschlagsrechnungen ohne Umsatzsteuer ist in der Schlussrechnung die Umsatzsteuer für den Gesamtnettobetrag auszuweisen.

-

Gestaltungshinweis für Bauträger bei Wohnimmobilien

Bauträger, die Wohnimmobilien oder gewerbliche Immobilien für z.B. Ärzte und Versicherungen veräußern, sind nicht berechtigt, die Vorsteuer aus den Handwerkerleistungen in Abzug zu bringen, d.h., die Umsatzsteuer stellt einen Kostenfaktor dar. Soweit in der Vergangenheit die umgekehrte Steuerschuldnerschaft angewendet wurde, hat der Bauträger die Umsatzsteuer aus den an ihn erbrachten Leistungen an das Finanzamt abgeführt. Aufgrund der Entscheidung des BFH können die Bauträger diese Umsatzsteuer vom Finanzamt für alle noch änderbaren Jahre zurückfordern.

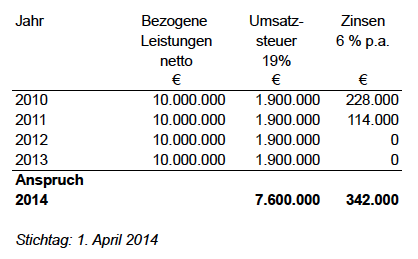

Umsatzsteuerbescheide stehen in der Regel unter dem Vorbehalt der Nachprüfung und können daher rückwirkend geändert werden. Bei der Stellung von Änderungsanträgen im Jahr 2014 sollten mindestens die Jahre ab 2009 noch änderbar sein. Die Finanzverwaltung hat die umgekehrte Steuerschuldnerschaft für Bauträger ab dem 1. Januar 2010 vorgeschrieben (II. Nr. 1., zweiter Absatz unseres Schreibens). Wir gehen daher für das nachfolgende Rechenbeispiel von 2010 als erstem Änderungsjahr aus:

Bei bezogenen Bauleistungen von jährlich 10 Mio. € ergäbe sich eine Umsatzsteuererstattung von jeweils 1,9 Mio. €. Über den Zeitraum 2010 bis 2013 wären das immerhin 7,6 Mio €.

Hinzu kämen 6 % Erstattungszinsen per anno (beginnend ab dem 15. Monat nach dem entsprechenden Kalenderjahr). Bei unserem Beispiel ergäben sich Erstattungszinsen in Höhe von 342 T€.

Die Finanzverwaltung vertritt die Auffassung, dass sie die Umsatzsteuer bei den Handwerkern inklusive Zinsen nachträglich erheben kann. Diese wiederum würden dann ihre Rechnungen korrigieren und die Umsatzsteuer von den Bauträgern zurückfordern. Eine vollständige Nachbelastung ist nicht zu erwarten, da erfahrungsgemäß nicht mehr alle Unternehmen tätig sind (altersbedingte Einstellung, Insolvenz usw.).

Gegen diese Vorgehensweise sollte die Vertrauensschutzregelung nach § 176 Abs. 2 AO sprechen. Aber selbst wenn die Verwaltung hiermit durchdringen sollte, könnte sich die Realisierung der Umsatzsteuer für die Finanzverwaltung als schwierig erweisen, insbesondere bei nicht mehr am Markt tätigen juristischen Personen. Für die Adressierung der Steuerbescheide an den ehemaligen Handwerker müsste ein Nachtragsliquidator bestellt werden und noch liquide Mittel vorhanden sein.

Sprechen Sie uns gerne an, wenn wir Sie in der Argumentation gegenüber der Finanzverwaltung oder bei der „Rückabwicklung“ der Umsatzsteuer unterstützen sollen.

Hamburg, 18. Februar 2014

Dieser Beitrag ersetzt keine steuerliche Beratung und soll nur allgemein über steuerliche Themen informieren. Wir übernehmen daher keine Gewähr und somit keine Haftung für die Vollständigkeit und Aktualität sowie Richtigkeit der Inhalte und Darstellungen.